个税年度汇算清缴每个人都要做吗?2021个人所得税怎么申报退税?3月1日大家已经可以开始申报2020年度的个人所得税了,同时在本次的个税年度汇算中,用户可以进行清缴,很多人不太清楚应该怎么操作,接下来小编就为大家分享一下个税年度汇算清缴的方法以及申报退税的流程。

【个税年度汇算清缴算法介绍】

3月1日起,备受人们关注的2020年度个税汇算清缴启动。2020年度个税汇算清缴期为2021年3月1日至6月30日,纳税人可通过自己办、单位代办和请人办三种方式办理汇算清缴。其中单位办理流程明确,个人可咨询单位与单位确认办理。个人办理的,纳税人可优先通过网上税务、“个人所得税”App办理年度汇算,流程与2019年度相同。

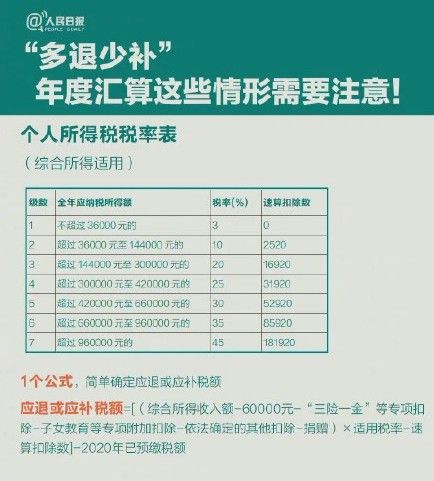

(1) 先计算前8个月应纳税额:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12。

(2)再计算后4个月应纳税额:后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12。

(3)全年应纳税额=前8个月应纳税额+后4个月应纳税额。

法律依据:

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》第一条:需要办理汇算清缴的纳税人,应当在取得所得的次年3月1日至6月30日内,向任职、受雇单位所在地主管税务机关办理纳税申报,并报送《个人所得税年度自行纳税申报表》。

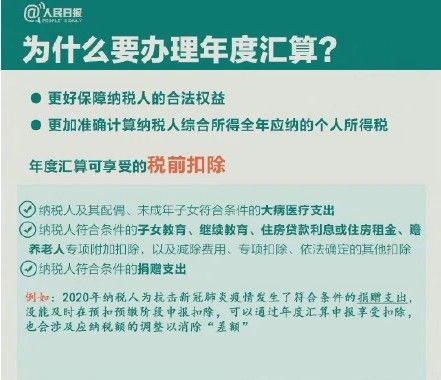

个税年度汇算是每个人都需要做吗

不是每个人都需要办理年度汇算,办理条件如下:

1、2020年度综合所得年收入不足6万元,但平时预缴过个人所得税的。

2、2020年度有符合享受条件的专项附加扣除,但预缴税款时没有扣除的。

3、因2020年中就业、退职或者部分月份没有收入等原因,导致前后税收优惠政策不一致。

4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需通过年度汇算办理各种税前扣除的。

5、2020年度中间劳务报酬、稿酬、特许权使用费使用的预扣预缴率高于综合所得年适用税率的。

6、预缴税款时,未享受或者未足额享受综合所得税收优惠的。

7、有符合条件的公益慈善捐款支出,但预缴税款时未办理扣除等情形。